L’assurance santé est un sujet qui préoccupe la plupart des Français. En effet, face à des dépenses de santé toujours plus importantes et des remboursements de la Sécurité sociale souvent insuffisants, souscrire à une mutuelle ou une complémentaire santé devient indispensable pour préserver sa santé et celle de sa famille. Dans cet article, nous vous proposons un tour d’horizon complet des différentes garanties proposées par les contrats d’assurance santé, des modalités de remboursement, ainsi que des conseils pour bien choisir votre mutuelle et obtenir le meilleur tarif.

Sommaire

- 1 Les garanties proposées par les mutuelles : des remboursements adaptés à vos besoins

- 2 Les obligations des entreprises

- 3 Les modalités de remboursement : comprendre le fonctionnement des remboursements pour mieux choisir sa mutuelle

- 4 Bien choisir sa mutuelle : des conseils pour trouver l’assurance santé la plus adaptée à vos besoins

- 5 Les mutuelles solidaires et responsables : une alternative pour une assurance santé plus sociale et solidaire

- 6 Les dépassements d’honoraires : comment les gérer avec votre mutuelle santé

- 7 Les médecines douces : une prise en charge variable selon les mutuelles

- 8 Conclusion : choisir la meilleure mutuelle santé pour une prise en charge optimale

- 9 FAQ

- 9.1 Quelle est la différence entre une assurance santé et une assurance complémentaire ?

- 9.2 Qu’est-ce qui est couvert par une assurance santé ?

- 9.3 Quelles informations dois-je fournir pour obtenir une assurance santé ?

- 9.4 Comment puis-je résilier mon assurance santé ?

- 9.5 De quelle manière mon assurance santé peut-elle me protéger en cas d’urgence ?

Les garanties proposées par les mutuelles : des remboursements adaptés à vos besoins

Les mutuelles et assurances complémentaires santé proposent toute une gamme de garanties pour vous permettre de bénéficier de remboursements adaptés à vos besoins en matière de soins. En effet, les dépenses liées à la maladie peuvent être très diverses et varient en fonction de votre état de santé, de votre âge ou de votre situation familiale. Ainsi, il est essentiel de bien choisir sa mutuelle en fonction des garanties proposées.

Toutes les mutuelles proposent des garanties de base pour compléter les remboursements de la Sécurité sociale. Ces garanties incluent généralement la prise en charge des dépenses liées aux consultations médicales, aux examens et analyses, aux médicaments, aux actes de radiologie, aux appareillages médicaux ou encore aux frais d’hospitalisation.

Les garanties spécifiques : une couverture adaptée à vos besoins particuliers

En plus des garanties de base, certaines mutuelles proposent des garanties spécifiques pour répondre à des besoins particuliers en matière de soins. Parmi ces garanties, on peut citer :

- La garantie optique : elle prend en charge tout ou partie des dépenses liées à l’achat de lunettes, de lentilles de contact ou de prothèses auditives.

- La garantie dentaire : elle permet de bénéficier d’un remboursement des soins dentaires, des prothèses dentaires ou de l’orthodontie.

- La garantie maternité : elle couvre les dépenses liées à la grossesse, à l’accouchement et aux soins postnataux.

- La garantie prévention : elle prévoit le remboursement des dépenses liées à la prévention, comme les vaccins, les bilans de santé ou les consultations diététiques.

Les obligations des entreprises

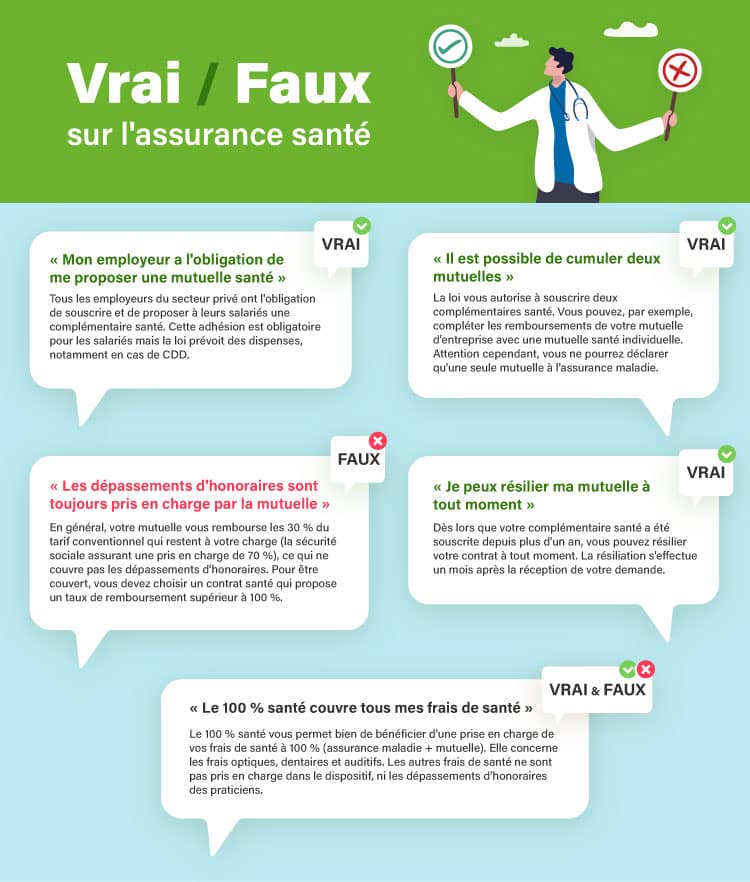

Depuis le 1er janvier 2016, il est obligatoire pour tout employeur de mettre en place une couverture santé collective, également connue sous le nom de mutuelle d’entreprise, pour tous ses salariés, qui sont tenus d’y souscrire. Cependant, il existe des situations où cette obligation d’adhésion peut ne pas s’appliquer.

Pour les séjours à l’étranger, votre mutuelle santé classique ne suffit généralement pas. Découvrez comment choisir son assurance voyage et compléter ainsi votre couverture santé hors de France.

L’objectif de cette réforme est d’assurer une couverture médicale de qualité à un maximum de personnes. Ainsi, toutes les entreprises et associations du secteur privé, quelle que soit leur taille, leur structure juridique ou leur domaine d’activité, ainsi que tous les salariés, indépendamment de leur ancienneté et de leur statut, sont concernés.

Cette obligation de couverture maladie implique que la complémentaire santé proposée respecte un ensemble de garanties minimales définies par le concept de « contrat responsable ». De plus, l’employeur doit participer au financement de cette couverture, en contribuant au moins à hauteur de 50% de la cotisation totale, le reste étant pris en charge par l’assuré.

Dans certaines conditions, vous avez la possibilité de ne pas adhérer au dispositif de complémentaire santé proposé par votre employeur dans certains cas dérogatoires. Vous êtes libre de choisir une complémentaire individuelle à la place. Dans ce cas, la décision de ne pas adhérer est de votre propre initiative et vous devez informer votre employeur par écrit au moment de votre embauche ou lors de la mise en place de la couverture collective.

Les modalités de remboursement : comprendre le fonctionnement des remboursements pour mieux choisir sa mutuelle

Avant de choisir votre mutuelle, il est important de bien comprendre les modalités de remboursement proposées par les différents contrats d’assurance santé. En effet, les remboursements peuvent varier en fonction de la nature des soins, des garanties souscrites et du niveau de couverture choisi.

Le taux de remboursement est exprimé en pourcentage du tarif de base de la Sécurité sociale. Par exemple, si le tarif de base d’une consultation chez un médecin généraliste est de 25 € et que votre mutuelle propose un remboursement à 100 %, vous serez remboursé de 25 €.

Le plafond de remboursement : une limite fixée par la mutuelle

Certaines complémentaires fixent un plafond de remboursement pour certaines garanties, comme l’optique ou le dentaire. Ce plafond correspond à la somme maximale que la mutuelle vous remboursera pour ces dépenses sur une année. Par exemple, si votre mutuelle fixe un plafond de remboursement de 300 € pour les lunettes et que le coût de vos lunettes est de 350 €, vous serez remboursé de 300 € et devrez payer la différence de 50 € de votre poche.

Bien choisir sa mutuelle : des conseils pour trouver l’assurance santé la plus adaptée à vos besoins

Pour bien choisir votre mutuelle ou votre assurance complémentaire santé, il est essentiel de prendre en compte plusieurs critères, tels que les garanties proposées, les modalités de remboursement, les services associés ou encore le tarif.

Comparer les garanties et les remboursements

Pour trouver la complémentaire la plus adaptée à vos besoins, il est important de comparer les garanties et les remboursements proposés par les différents contrats d’assurance santé. N’hésitez pas à demander plusieurs devis et à utiliser un comparateur en ligne pour vous aider dans votre choix.

Prendre en compte les services associés

Certaines mutuelles proposent des services associés pour faciliter votre quotidien et mieux prendre en charge vos dépenses de santé. Parmi ces services, on peut citer :

- Le tiers-payant : il vous permet de ne pas avancer les frais de santé auprès des professionnels de santé qui pratiquent ce dispositif.

- La téléconsultation : elle vous permet de consulter un médecin à distance via une plateforme dédiée.

- Les programmes de prévention et de bien-être : ils vous aident à préserver votre santé et celle de vos proches en vous proposant des conseils et des actions de prévention.

Tenir compte du tarif de la mutuelle

Le tarif est bien sûr un critère essentiel dans le choix de votre mutuelle et nous vous conseillons de faire plusieurs devis. Néanmoins, le prix ne doit pas être le seul élément à prendre en compte. Veillez à bien comparer les garanties et les remboursements proposés par les différents contrats pour être sûr de bénéficier d’une couverture adaptée à vos besoins. De nombreux comparateurs en ligne existent et en plus du prix, les avis, services seront analysés pour vous faire bénéficier de la meilleure protection.

Pour ceux qui souhaitent souscrire à une assurance santé plus sociale et solidaire, il existe des mutuelles solidaires et responsables. Ces mutuelles s’engagent à proposer des contrats qui respectent un cahier des charges précis, élaboré par les pouvoirs publics. Parmi les engagements de ces mutuelles, on peut citer :

- La limitation des remboursements pour certaines dépenses de santé considérées comme peu responsables (par exemple, les dépassements d’honoraires ou les médicaments non remboursés par la Sécurité sociale).

- La mise en place de mécanismes de solidarité entre les adhérents, comme la modération des cotisations pour les personnes à faibles revenus ou la mutualisation des risques entre les adhérents.

- La promotion de l’accès aux soins pour tous, en développant notamment des actions de prévention et d’éducation à la santé.

En choisissant une mutuelle solidaire et responsable, vous vous engagez donc pour une assurance santé plus éthique et solidaire.

Les dépassements d’honoraires : comment les gérer avec votre mutuelle santé

Les dépassements d’honoraires sont des frais supplémentaires facturés par certains professionnels de santé, comme les médecins spécialistes ou les dentistes, en plus du tarif de base remboursé par la Sécurité sociale. Ces dépassements peuvent représenter un coût important pour les patients, surtout si leur mutuelle santé ne les prend pas en charge. Voici donc quelques informations pour mieux comprendre et gérer les dépassements d’honoraires avec votre complémentaire santé.

Causes et limites des dépassements d’honoraires

Les dépassements d’honoraires peuvent être liés à plusieurs facteurs, comme la notoriété du professionnel, le type de soins prodigués, ou encore la zone géographique du praticien. Cependant, il existe des limites légales à ces dépassements : ils ne doivent pas être abusifs et doivent respecter le « tact et mesure » défini par la réglementation de l’assurance maladie.

Prise en charge des dépassements d’honoraires par les mutuelles

Les mutuelles santé peuvent prendre en charge tout ou partie des dépassements d’honoraires, en fonction des garanties souscrites et du niveau de couverture choisi. Pour savoir si votre mutuelle rembourse les dépassements d’honoraires, consultez votre contrat santé ou votre espace client en ligne. Si vous envisagez de souscrire une à un nouveau contrat, pensez à demander des devis incluant la prise en charge des dépassements d’honoraires pour comparer les offres et services.

Comment éviter ou limiter les dépassements d’honoraires

Pour éviter ou limiter les dépassements d’honoraires, vous pouvez :

- Choisir des professionnels de santé conventionnés, qui respectent les tarifs fixés par la Sécurité sociale et ne pratiquent pas de dépassements d’honoraires.

- Vous renseigner sur les tarifs pratiqués par les professionnels de santé avant de prendre rendez-vous, en demandant un devis ou en consultant les sites internet des praticiens.

- Opter pour une mutuelle qui propose un réseau de professionnels de santé partenaires, qui s’engagent à pratiquer des tarifs préférentiels pour les adhérents de la mutuelle.

Les médecines douces : une prise en charge variable selon les mutuelles

De plus en plus de Français ont recours aux médecines douces pour compléter ou remplacer les traitements médicaux traditionnels. Cependant, la prise en charge de ces médecines par la Sécurité sociale est souvent limitée, voire inexistante. Heureusement, certaines mutuelles et complémentaires santé proposent des garanties spécifiques pour couvrir les dépenses liées aux médecines douces.

Les médecines douces concernées par les garanties

Les mutuelles peuvent proposer des garanties pour différentes médecines douces, telles que :

- L’ostéopathie

- La chiropraxie

- L’acupuncture

- L’homéopathie

- La naturopathie

- La sophrologie

La prise en charge des médecines douces par les mutuelles

La prise en charge des médecines douces varie en fonction des contrats, avec des modalités de remboursement différentes :

- Un pourcentage du coût des consultations ou des séances, en complément de la prise en charge de la Sécurité sociale (si applicable)

- Un forfait annuel par médecine douce, indépendamment de la prise en charge de la Sécurité sociale

- Un forfait global annuel pour l’ensemble des médecines douces

Pour connaître les garanties de votre mutuelle concernant les médecines douces, consultez votre contrat santé ou votre espace client en ligne.

Conclusion : choisir la meilleure mutuelle santé pour une prise en charge optimale

En conclusion, pour choisir la mutuelle santé la plus adaptée à vos besoins et bénéficier d’une prise en charge optimale de vos dépenses de santé, il est important de comparer les différentes offres et de tenir compte des garanties, des remboursements, des services associés et des tarifs. N’hésitez pas à utiliser un comparateur en ligne et à demander des devis mutuelles pour vous aider dans votre choix. Enfin, n’oubliez pas de prendre en compte les spécificités de votre situation, comme les dépassements d’honoraires ou les médecines douces, pour bénéficier d’une couverture santé adaptée à vos besoins et à vos attentes.

FAQ

Quelle est la différence entre une assurance santé et une assurance complémentaire ?

Une assurance santé couvre les frais médicaux essentiels tels que les visites chez le médecin, les hospitalisations et les traitements. Une assurance complémentaire couvre des dépenses supplémentaires liées à la santé, telles que les lunettes, les prothèses dentaires et les soins de physiothérapie.

Qu’est-ce qui est couvert par une assurance santé ?

Une assurance santé couvre généralement les frais médicaux essentiels tels que les visites chez le médecin, les hospitalisations, le transport sanitaire et les traitements. Elle peut également couvrir certaines prestations supplémentaires telles que l’assistance à domicile et l’hospitalisation à domicile.

Quelles informations dois-je fournir pour obtenir une assurance santé ?

Vous devrez généralement fournir des informations personnelles telles que votre nom, votre adresse, votre date de naissance et votre numéro de sécurité sociale. Vous devrez également fournir des informations sur votre état de santé actuel et sur vos antécédents médicaux.

Comment puis-je résilier mon assurance santé ?

Vous pouvez résilier votre assurance santé en envoyant une lettre de résiliation à votre assureur. Dans la lettre, vous devrez indiquer clairement la date à laquelle vous souhaitez résilier le contrat et fournir des preuves que vous êtes en droit de le faire.

De quelle manière mon assurance santé peut-elle me protéger en cas d’urgence ?

En cas d’urgence médicale, votre assurance santé peut vous aider à couvrir les frais associés aux soins reçus. Elle peut également vous aider à couvrir certains frais non remboursables tels que le transport sanitaire ou l’hospitalisation.

Je vous partage via ce blog mon expertise sur les assurances en tout genre. Bénéficiez de mon expertise accumulée au fil des années pour assurer votre famille, vos possessions et vous-même.