Emprunter de l’argent est une décision importante et il est crucial de bien comprendre les différentes options qui s’offrent à vous. Parmi elles se trouve le prêt in fine, une alternative au crédit amortissable traditionnel qui présente certains avantages, mais aussi des inconvénients. Dans cet article, nous vous expliquons en détail ce qu’est un prêt in fine, comment il fonctionne, et dans quels cas il peut être intéressant pour vous.

Sommaire

- 1 Qu’est-ce qu’un prêt in fine et comment fonctionne-t-il ?

- 2 Les avantages du prêt in fine

- 3 Les inconvénients et risques du prêt in fine

- 4 À qui s’adresse le prêt in fine ?

- 5 Conclusion

- 6 Les alternatives au prêt in fine

- 7 Les conditions d’octroi du prêt in fine

- 8 Les précautions à Prendre avant de souscrire un prêt in fine

- 9 Conclusion

- 10 FAQ

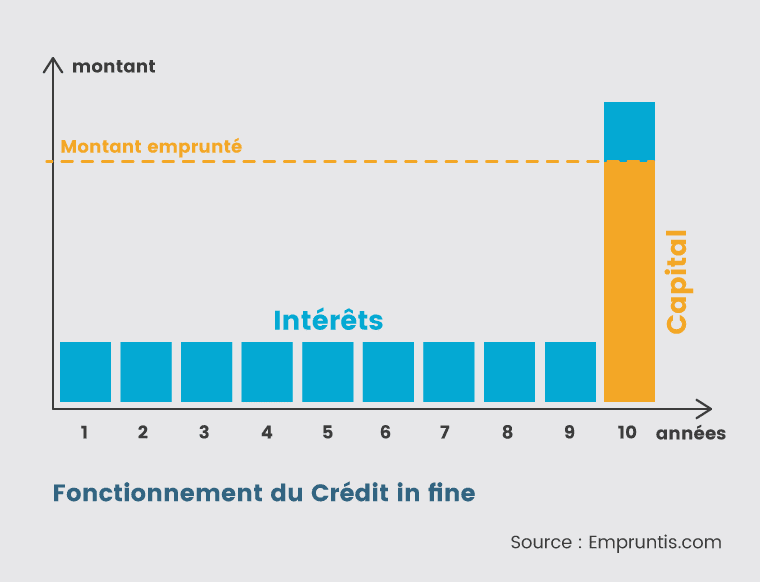

Qu’est-ce qu’un prêt in fine et comment fonctionne-t-il ?

Le prêt in fine est un type de crédit immobilier spécifique, dont la particularité réside dans le mode de remboursement. À la différence d’un crédit amortissable classique, où l’emprunteur rembourse à la fois le capital et les intérêts au cours de la durée du prêt, le prêt in fine prévoit le remboursement du capital en une seule fois, à la fin de la durée du crédit. Pendant la durée du prêt, l’emprunteur ne verse donc que des intérêts à la banque, sans réduire le montant du capital emprunté.

Pour comprendre le fonctionnement du prêt in fine, prenons l’exemple d’un emprunt de 100 000 € sur 10 ans à un taux d’intérêt de 3%. Avec un crédit amortissable classique, l’emprunteur rembourse chaque mois une partie du capital ainsi que les intérêts correspondant à cette somme. Au bout des 10 ans, l’emprunteur a remboursé la totalité du capital et des intérêts. Avec un prêt in fine, l’emprunteur verse chaque mois les intérêts sur la totalité du capital emprunté, soit 3% de 100 000 €, et rembourse le capital en une seule fois à la fin de la durée du prêt.

Les avantages du prêt in fine

Le prêt in fine présente plusieurs avantages pour les emprunteurs, notamment en matière de fiscalité et de trésorerie.

Une meilleure gestion de la trésorerie

Le premier avantage du prêt in fine est qu’il permet à l’emprunteur de mieux gérer sa trésorerie. En ne remboursant que les intérêts durant la durée du prêt, les mensualités sont moins élevées que celles d’un crédit amortissable. Cela peut être particulièrement intéressant pour les investisseurs locatifs, qui peuvent ainsi percevoir un loyer plus élevé que les mensualités à payer et dégager un cash-flow positif.

Des avantages fiscaux

Le prêt in fine peut également offrir des avantages fiscaux, notamment pour les investisseurs locatifs. En effet, les intérêts d’emprunt sont déductibles des revenus fonciers, ce qui peut permettre de réduire la base imposable et donc l’impôt à payer. Comme les intérêts sont plus élevés avec un prêt in fine qu’avec un crédit amortissable, la déduction fiscale peut être plus importante.

Une solution adaptée aux investisseurs

Le prêt in fine est particulièrement adapté aux investisseurs qui souhaitent profiter de la hausse prévisible du marché immobilier. En remboursant le capital en une seule fois à la fin du prêt, l’investisseur peut espérer réaliser une plus-value importante en revendant le bien à un prix supérieur à celui auquel il l’a acheté.

Les inconvénients et risques du prêt in fine

Malgré ses avantages, le prêt in fine présente également des inconvénients et des risques qu’il convient de prendre en compte avant de s’engager.

Un coût total plus élevé

Le premier inconvénient du prêt in fine est qu’il coûte plus cher qu’un crédit amortissable. En effet, comme l’emprunteur ne rembourse pas le capital au fur et à mesure, les intérêts sont calculés sur la totalité de la somme empruntée durant toute la durée du prêt. Ainsi, le montant total des intérêts versés sera supérieur à celui d’un crédit amortissable.

Un risque de non-remboursement du capital

Le second risque lié au prêt in fine est celui de ne pas être en mesure de rembourser le capital à la fin de la durée du prêt. Pour éviter ce risque, les banques demandent souvent à l’emprunteur de souscrire une assurance-vie ou de constituer un capital de remboursement via un investissement financier. Toutefois, si ces placements ne permettent pas de rembourser la totalité du capital à l’échéance, l’emprunteur devra trouver d’autres sources de financement, quitte à devoir revendre le bien immobilier ou contracter un nouveau prêt.

À qui s’adresse le prêt in fine ?

Le prêt in fine est principalement destiné aux investisseurs locatifs et aux emprunteurs disposant d’une importante capacité d’épargne. En effet, il est nécessaire de constituer un capital de remboursement durant la durée du prêt, ce qui demande une certaine discipline financière.

En outre, le prêt in fine est particulièrement adapté aux investisseurs qui souhaitent profiter des avantages fiscaux liés à la déduction des intérêts d’emprunt et réaliser une plus-value à la revente du bien. Toutefois, il convient de souligner que le prêt in fine présente un risque plus élevé que le crédit amortissable, et qu’il est donc important de bien évaluer sa capacité à rembourser le capital à l’échéance.

Conclusion

Le prêt in fine est une solution financière intéressante pour certains emprunteurs, notamment les investisseurs locatifs et les personnes disposant d’une importante capacité d’épargne. Ses avantages en matière de fiscalité et de trésorerie peuvent en effet être très attractifs. Toutefois, il est important de bien peser les inconvénients et les risques liés à ce type de crédit, et de s’assurer que l’on dispose des moyens nécessaires pour rembourser le capital à l’échéance.

Les alternatives au prêt in fine

Si le prêt in fine présente des avantages pour certains emprunteurs, il est important de connaître les alternatives qui s’offrent à vous avant de faire un choix. Voici quelques options que vous pouvez envisager :

Le crédit amortissable

Le crédit amortissable est le type de prêt le plus couramment utilisé pour financer un bien immobilier. Contrairement au prêt in fine, les mensualités de remboursement comprennent à la fois le capital et les intérêts. Ainsi, le capital emprunté est progressivement remboursé tout au long de la durée du prêt. Le coût total des intérêts est généralement moins élevé que celui d’un prêt in fine, mais les mensualités sont plus importantes.

Le prêt relais

Le prêt relais est une solution de financement temporaire qui permet à un emprunteur de financer l’achat d’un nouveau bien immobilier avant d’avoir vendu son bien actuel. Le prêt relais est généralement accordé pour une durée de 12 à 24 mois et est remboursé dès que le bien initial est vendu. Ce type de prêt peut être intéressant pour les emprunteurs qui souhaitent réaliser rapidement une transaction immobilière.

Le rachat de crédit

Le rachat de crédit est une opération qui consiste à regrouper plusieurs crédits en un seul, afin de bénéficier de meilleures conditions de remboursement. Cette solution peut être intéressante pour les emprunteurs qui ont contracté plusieurs prêts immobiliers et qui souhaitent réduire leur endettement ou alléger leurs mensualités.

Les conditions d’octroi du prêt in fine

Avant d’accorder un prêt in fine, les établissements financiers analysent la situation de l’emprunteur et prennent en compte plusieurs critères pour déterminer s’il est éligible à ce type de financement.

Les revenus et la capacité d’épargne

Les emprunteurs qui sollicitent un prêt in fine doivent disposer de revenus suffisants et d’une capacité d’épargne importante. En effet, il est nécessaire de constituer un capital de remboursement durant la durée du prêt, ce qui demande une discipline financière et une capacité à épargner régulièrement.

La situation patrimoniale

Les établissements financiers évaluent également la situation patrimoniale de l’emprunteur avant d’accorder un prêt in fine. Ils prendront notamment en compte la valeur de vos actifs immobiliers et financiers, ainsi que vos investissements locatifs. Une situation patrimoniale solide peut être un atout pour obtenir un prêt in fine.

L’objet de l’investissement

Le prêt in fine est principalement destiné au financement d’investissements locatifs. Les établissements financiers évalueront la rentabilité prévisionnelle du projet immobilier avant d’accorder ce type de prêt. Il est donc important de bien préparer son projet et de présenter un dossier solide.

La garantie d’un remboursement du capital

Pour se prémunir contre le risque de non-remboursement du capital, les banques exigent généralement la souscription d’une assurance vie ou la constitution d’un capital de remboursement via un placement financier. L’emprunteur doit donc être en mesure de présenter des garanties solides pour obtenir un prêt in fine.

Les précautions à Prendre avant de souscrire un prêt in fine

Avant de souscrire un prêt in fine, il est recommandé de prendre certaines précautions pour éviter les mauvaises surprises.

Analyser sa capacité de remboursement

Il est essentiel de bien évaluer sa capacité à rembourser le capital à l’échéance du prêt. Pour cela, il est recommandé de réaliser un bilan patrimonial complet et d’estimer ses revenus futurs.

Choisir le bon investissement locatif

Le succès d’un prêt in fine repose en grande partie sur la qualité de l’investissement locatif. Il est donc crucial de bien choisir le bien immobilier et de bien évaluer sa rentabilité potentielle.

Prévoir un plan de secours

Il est important de prévoir un plan de secours en cas de difficultés à rembourser le capital à l’échéance du prêt. Cela peut passer par la souscription d’une assurance spécifique pour prêt in fine, la constitution d’une épargne de précaution, ou encore la mise en place d’un plan de revente du bien immobilier.

Conclusion

Le prêt in fine est une solution financière intéressante pour certains emprunteurs, notamment les investisseurs locatifs et les personnes disposant d’une importante capacité d’épargne. Ses avantages en matière de fiscalité et de trésorerie peuvent en effet être très attractifs. Toutefois, il est important de bien peser les inconvénients et les risques liés à ce type de crédit, et de s’assurer que l’on dispose des moyens nécessaires pour rembourser le capital à l’échéance.

FAQ

Quel est un prêt in fine ?

Un prêt in fine est un type de prêt ayant pour spécificité de ne pas comporter de remboursement mensuel. L’emprunteur s’engage à rembourser le capital emprunté et les intérêts à la fin du contrat.

Quels sont les avantages d’un prêt in fine ?

Un prêt in fine offre de nombreux avantages financiers à l’emprunteur. En effet, grâce à ce type de prêt, l’emprunteur peut bénéficier d’une trésorerie immédiate sans avoir à verser des remboursements mensuels. De plus, ce type de prêt permet également à l’emprunteur de réaliser des économies car les intérêts sont calculés sur le capital restant dû en fin de contrat.

Quels sont les risques associés à un prêt in fine ?

Un prêt in fine comporte des risques importants pour l’emprunteur. En effet, ce type de prêt nécessite une bonne gestion de trésorerie afin que l’emprunteur puisse rembourser le capital et les intérêts en fin de contrat. De plus, si l’emprunteur ne peut pas honoré le remboursement en fin de contrat, il risque des pénalités et des frais supplémentaires.

Quelle est la durée minimale et maximale d’un prêt in fine ?

La durée minimale et maximale d’un prêt in fine dépend du montant emprunté et du type d’organisme qui octroie le crédit. La durée minimale peut aller jusqu’à 1 an et la durée maximale peut aller jusqu’à 25 ans.

Quelles sont les conditions pour obtenir un prêt in fine ?

Pour obtenir un prêt in fine, il est nécessaire que l’emprunteur soit solvable et qu’il dispose d’une bonne situation financière. Il devra également fournir une garantie ou souscrire une assurance afin que l’organisme puisse couvrir le risque lié au crédit.

Je vous partage via ce blog mon expertise sur les assurances en tout genre. Bénéficiez de mon expertise accumulée au fil des années pour assurer votre famille, vos possessions et vous-même.