En matière de crédit immobilier, il est essentiel de comprendre ses droits et ses options. L’assurance emprunteur représente souvent un coût significatif, mais elle vous protège également en cas d’incapacité à rembourser le prêt. Depuis l’adoption de la loi Lemoine le 28 février 2022, vous pouvez changer votre assurance emprunteur à tout moment et surtout sans frais. Mais comment faire ? Quels sont vos droits et quels avantages pouvez-vous en tirer ?

Sommaire

- 1 Comprendre la loi lemoine

- 2 Les implications de la loi lemoine pour l’assurance emprunteur

- 3 Quels sont les autres conséquences de la loi lemoine ?

- 4 Comment résilier son assurance emprunteur grâce à la loi lemoine ?

- 5 Passer à une autre assurance emprunteur

- 6 Les bénéfices potentiels de la loi lemoine

- 7 L’interaction entre la loi lemoine et d’autres lois relatives à l’assurance emprunteur

- 8 L’impact de la suppression du questionnaire médical

- 9 Conclusion

- 10 FAQ

- 10.1 Comment résilier mon assurance emprunteur ?

- 10.2 Quels sont les avantages à changer d’assurance emprunteur ?

- 10.3 Quand puis-je changer d’assurance emprunteur ?

- 10.4 Dois-je payer des frais pour changer d’assurance emprunteur ?

- 10.5 Mon créancier doit-il être informé si je change d’assurance emprunteur ?

Comprendre la loi lemoine

Pour saisir toute l’importance de la loi Lemoine, il faut comprendre le contexte. Avant l’adoption de cette loi, les emprunteurs étaient liés à leur contrat d’assurance pendant toute la durée de leur prêt. Ils n’avaient pas le droit de changer d’assurance même si un meilleur contrat se présentait. La loi Lemoine a été un tournant pour donner plus de liberté et de flexibilité aux emprunteurs.

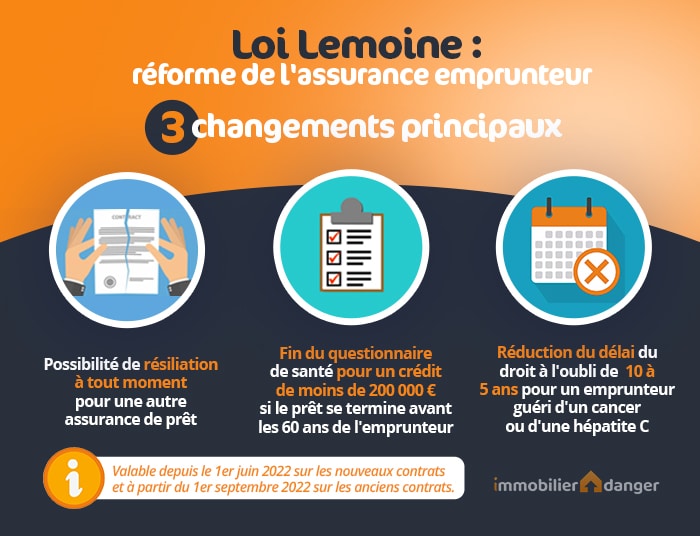

La loi Lemoine a été Publiée au Journal officiel du 1er mars 2022 et donne aux consommateurs le droit de résilier leur assurance emprunteur et de souscrire à une nouvelle assurance à tout moment à partir du 1er septembre 2022.

Elle s’applique à tous les contrats d’assurance liés à un crédit immobilier. Cette loi a donné la possibilité aux emprunteurs de faire jouer la concurrence et de trouver une assurance plus adaptée à leur situation.

Les implications de la loi lemoine pour l’assurance emprunteur

La loi Lemoine a des implications directes sur l’assurance emprunteur. Elle vous permet de résilier votre contrat d’assurance à tout moment, sans avoir à donner de raison. Cette disposition est particulièrement utile si vous trouvez une assurance moins chère ou plus adaptée à vos besoins.

Grâce à cette loi, vous n’êtes plus lié à votre banque pour votre assurance emprunteur. Vous pouvez faire jouer la concurrence et choisir l’assurance qui vous convient le mieux. Vous pouvez également changer d’assurance si votre situation change et que vous avez besoin d’une couverture différente.

Quels sont les autres conséquences de la loi lemoine ?

La loi Lemoine apporte des réformes significatives pour améliorer l’accès équitable, la simplicité et la transparence sur le marché de l’assurance emprunteur. Parmi les principaux changements, on compte la réduction à 5 ans du délai d’oubli pour les anciens malades du cancer, de l’hépatite C et d’autres maladies chroniques.

De plus, le questionnaire de santé est supprimé pour les emprunts inférieurs à 200 000 € par assuré et dont le remboursement doit être effectué avant les 60 ans de l’emprunteur.

Enfin, cette loi donne aux emprunteurs la possibilité de résilier et de changer leur assurance emprunteur à tout moment, et ce, sans frais.

Comment résilier son assurance emprunteur grâce à la loi lemoine ?

La résiliation de votre assurance emprunteur est une démarche simple, mais qui nécessite de respecter certaines étapes. Tout d’abord, il est important d’étudier le marché et de comparer les offres. Une fois que vous avez trouvé une assurance qui répond mieux à vos besoins, vous pouvez procéder à la résiliation de votre contrat actuel.

Pour résilier votre assurance, il vous suffit d’envoyer une lettre recommandée à votre assureur, en précisant que vous souhaitez résilier votre contrat en vertu de la loi Lemoine. Une fois votre demande de résiliation reçue, votre assureur a un mois pour vous répondre. Si vous ne recevez pas de réponse dans ce délai, votre résiliation est automatiquement acceptée.

Passer à une autre assurance emprunteur

Une fois que vous avez résilié votre assurance emprunteur, vous pouvez souscrire à une nouvelle assurance. Il est important de noter qu’il y a des critères d’équivalence des garanties à respecter. Cela signifie que votre nouvelle assurance doit offrir des garanties au moins équivalentes à celles de votre ancienne assurance.

Pour souscrire à une nouvelle assurance, vous devez remplir un questionnaire de santé. C’est un document qui permet à l’assureur d’évaluer votre état de santé et de déterminer le montant de votre prime d’assurance. Une fois que vous avez souscrit à votre nouvelle assurance, elle entre en vigueur immédiatement.

Les bénéfices potentiels de la loi lemoine

La loi Lemoine offre de nombreux avantages aux emprunteurs. Elle offre une plus grande liberté de choix et la possibilité de faire des économies significatives. En fonction de votre profil et de votre situation, vous pouvez trouver une assurance moins chère et/ou plus adaptée à vos besoins.

En plus d’une éventuelle économie financière, la loi Lemoine permet également une meilleure adaptation de votre assurance emprunteur à votre situation. Par exemple, si votre état de santé s’améliore ou si vous arrêtez de fumer, vous pouvez potentiellement bénéficier d’une prime d’assurance plus basse.

En somme, la loi Lemoine a bouleversé le monde de l’assurance emprunteur. Elle a donné aux emprunteurs le droit de changer d’assurance à tout moment, leur offrant ainsi une plus grande liberté de choix et la possibilité de faire des économies.

L’interaction entre la loi lemoine et d’autres lois relatives à l’assurance emprunteur

Il est crucial de mentionner que la loi Lemoine n’est pas la seule à octroyer des droits à l’emprunteur en matière d’assurance de prêt immobilier. En effet, il existe d’autres textes législatifs tels que la loi Hamon et la loi Bourquin, qui ont également contribué à donner plus de flexibilité aux emprunteurs.

La loi Hamon, adoptée en 2014, autorise les emprunteurs à changer leur assurance emprunteur durant la première année de leur contrat de prêt. Cela offre aux emprunteurs une autre opportunité, en plus de celle offerte par la loi Lemoine, de faire jouer la concurrence et de rechercher une assurance plus adaptée à leurs besoins et à leur situation.

D’autre part, la loi Bourquin, également appelée loi Sapin II, autorise le changement d’assurance emprunteur à chaque date anniversaire de la signature du contrat de prêt. Ce qui signifie qu’un emprunteur a dorénavant la possibilité de changer d’assurance chaque année, en plus de la possibilité de la résiliation à tout moment grâce à la loi Lemoine.

Il convient également de mentionner le droit à l’oubli en matière d’assurance emprunteur. Ce droit permet aux personnes ayant été atteintes d’une maladie grave de ne pas déclarer cette maladie au moment de la souscription d’une assurance de prêt, après une certaine période de temps. Ce droit a été introduit par la loi du 26 janvier 2016 de modernisation de notre système de santé et constitue une avancée majeure pour les emprunteurs concernés.

L’impact de la suppression du questionnaire médical

La récente suppression du questionnaire médical pour l’assurance emprunteur est également une autre évolution notable. Auparavant, le questionnaire de santé était un document incontournable pour souscrire à une assurance emprunteur. Il permettait à l’assureur d’évaluer l’état de santé de l’emprunteur et de déterminer le montant de la prime d’assurance.

Depuis le 1er juin 2022, il n’est plus nécessaire de répondre à un questionnaire sur votre état de santé si deux conditions sont remplies : la part assurée par personne est inférieure ou égale à 200 000 euros, et le remboursement complet de votre prêt est prévu avant votre 60e anniversaire. Cette évolution a pour but de faciliter l’accès à l’assurance pour les personnes présentant un risque de santé aggravé et de renforcer la concurrence entre les assureurs.

La suppression du questionnaire médical est une avancée importante pour les emprunteurs, car elle simplifie les procédures et facilite l’accès à l’assurance. Toutefois, il est essentiel de noter que cette suppression ne signifie pas que les assureurs ne tiennent plus compte de l’état de santé de l’emprunteur. Ils peuvent toujours demander des informations sur l’état de santé de l’emprunteur, mais ces informations ne sont plus collectées par le biais d’un questionnaire formel.

Conclusion

La loi Lemoine, en permettant la résiliation et le changement d’assurance emprunteur à tout moment, a conféré aux emprunteurs une grande flexibilité. Elle a également favorisé la concurrence entre les assureurs, ce qui peut conduire à une baisse des coûts de l’assurance pour les emprunteurs.

Cependant, il est important de comprendre que la loi Lemoine n’est pas le seul texte législatif qui donne des droits aux emprunteurs en matière d’assurance de prêt. D’autres lois, comme la loi Hamon et la loi Bourquin, offrent également aux emprunteurs la possibilité de changer d’assurance emprunteur.

Enfin, la suppression du questionnaire médical est une avancée significative qui simplifie les démarches de souscription à l’assurance emprunteur et facilite l’accès à l’assurance pour les personnes présentant un risque de santé aggravé.

Ces différentes évolutions législatives et réglementaires témoignent d’une volonté claire de donner plus de droits aux emprunteurs et de rendre le marché de l’assurance emprunteur plus concurrentiel et plus accessible. Il est donc essentiel pour tout emprunteur de se tenir informé de ces évolutions pour faire valoir ses droits et choisir l’assurance qui lui convient le mieux.

FAQ

Comment résilier mon assurance emprunteur ?

Vous avez le droit résilier votre assurance emprunteur à tout moment, selon les termes de la loi Lemoine. Pour ce faire, il vous suffit de contacter votre assureur et de demander la résiliation de votre contrat.

Quels sont les avantages à changer d’assurance emprunteur ?

Changer d’assurance emprunteur peut vous permettre de bénéficier d’un meilleur taux et/ou d’une couverture plus étendue pour une somme moindre. Il est donc important de comparer plusieurs assurances avant de prendre une décision.

Quand puis-je changer d’assurance emprunteur ?

Vous pouvez changer d’assurance emprunteur à tout moment, selon les termes de la loi Lemoine. Vous n’avez pas besoin d’attendre la date anniversaire ou l’échéance du contrat pour le faire.

Dois-je payer des frais pour changer d’assurance emprunteur ?

Non. La loi Lemoine interdit aux assureurs de facturer des frais supplémentaires pour le changement d’une assurance emprunteur.

Mon créancier doit-il être informé si je change d’assurance emprunteur ?

Oui. Vous êtes tenu de notifier votre créancier lorsque vous décidez de changer d’assurance emprunteur. Votre nouvelle assurance doit également être approuvée par votre créancier avant que le contrat ne puisse entrer en vigueur.

Je vous partage via ce blog mon expertise sur les assurances en tout genre. Bénéficiez de mon expertise accumulée au fil des années pour assurer votre famille, vos possessions et vous-même.