Dans le parcours de chaque individu vers la réalisation de ses projets, l’acquisition d’un bien immobilier occupe souvent une place de choix. Cependant, ce rêve est parfois assombri par des inquiétudes liées à l’instabilité de l’emploi et la peur d’une incapacité future à rembourser les mensualités du prêt. C’est là que l’assurance chômage est une garantie supplémentaire à votre assurance de prêt immobilier intervient, offrant une protection et une tranquillité d’esprit à l’emprunteur.

Sommaire

- 1 Comprendre les rouages de l’assurance chômage prêt immobilier

- 2 Simulez votre crédit immobilier

- 3 Les différentes garanties de l’assurance chômage prêt immobilier

- 4 Les conditions de souscription à l’assurance chômage prêt immobilier

- 5 L’importance du délai de carence dans l’assurance chômage prêt immobilier

- 6 Comment choisir la meilleure assurance chômage prêt immobilier ?

- 7 L’incidence du coût de l’assurance chômage prêt immobilier dans votre budget

- 8 Les démarches à suivre en cas de perte d’emploi

- 9 Conclusion

Comprendre les rouages de l’assurance chômage prêt immobilier

Avant de plonger tête la première dans le grand bain de l’assurance chômage prêt immobilier, il est important de comprendre ce dont il s’agit. Cette assurance est un contrat qui garantit à l’emprunteur une indemnisation en cas de perte d’emploi pour lui permettre de continuer à rembourser ses mensualités. Le montant de l’indemnisation varie en fonction de l’assureur et du contrat souscrit.

C’est une garantie souvent facultative, mais elle peut être exigée par certains établissements bancaires pour l’octroi d’un prêt immobilier. Il est donc essentiel de bien comprendre son fonctionnement, ses garanties et ses exclusions avant de souscrire.

Simulez votre crédit immobilier

Calculez vos mensualités, le coût total de votre emprunt et le taux selon votre situation.

Les différentes garanties de l’assurance chômage prêt immobilier

De nombreux aspects doivent être pris en compte lors de la souscription à une assurance chômage prêt immobilier. Les garanties offertes peuvent varier considérablement d’un assureur à l’autre. Elles peuvent inclure l’indemnisation des mensualités en cas de licenciement, la prise en charge partielle ou totale des mensualités pendant une certaine durée ou encore un délai de carence pendant lequel aucune indemnisation n’est accordée.

Il est donc primordial de bien lire et comprendre les clauses du contrat avant de souscrire afin de choisir l’assurance la plus adaptée à ses besoins et à sa situation.

Les conditions de souscription à l’assurance chômage prêt immobilier

Souscrire à une assurance chômage prêt immobilier ne se fait pas à la légère. Il y a des conditions à respecter, notamment en ce qui concerne la situation de l’emprunteur. Par exemple, la plupart des assureurs exigent que l’emprunteur soit en emploi au moment de la souscription et qu’il ait été en emploi sans interruption pendant une certaine période.

De même, l’âge de l’emprunteur peut également être un critère de souscription. Certains assureurs limitent leur offre aux personnes d’un certain âge. Il est donc crucial de bien se renseigner avant de souscrire.

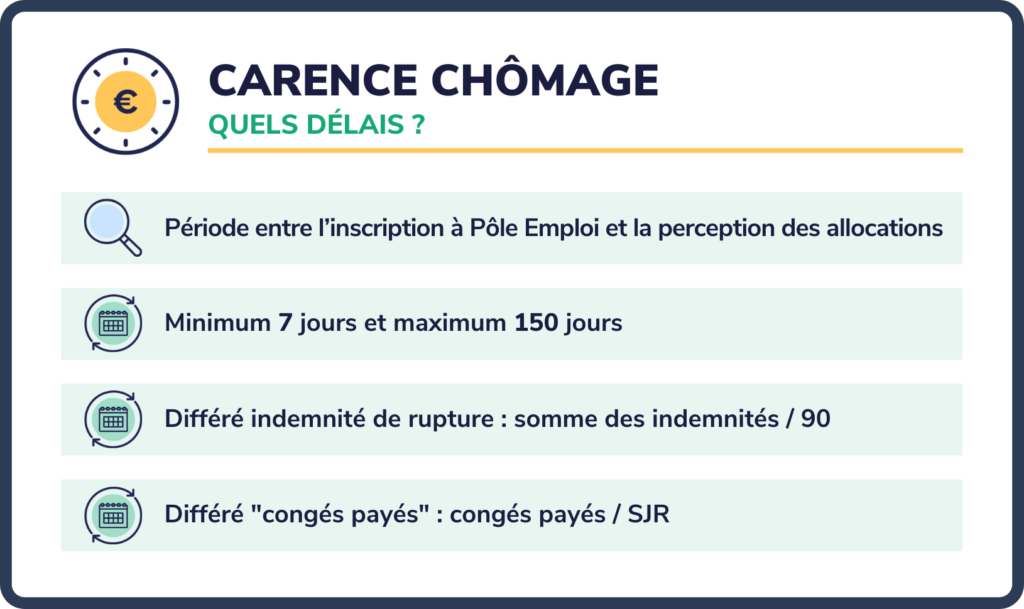

L’importance du délai de carence dans l’assurance chômage prêt immobilier

Le délai de carence est une période pendant laquelle l’assuré ne peut pas bénéficier des garanties de son contrat d’assurance. Dans le cadre de l’assurance chômage prêt immobilier, ce délai peut varier d’un assureur à l’autre.

Le délai de carence peut avoir un impact significatif sur l’efficacité de l’assurance. S’il est trop long, l’emprunteur peut se retrouver dans une situation financière délicate avant même de pouvoir bénéficier des prestations de son assurance. Il est donc essentiel de prendre en compte ce paramètre lors de la souscription.

Comment choisir la meilleure assurance chômage prêt immobilier ?

Face à la multitude d’offres d’assurance chômage prêt immobilier disponibles sur le marché, il peut être difficile de faire le bon choix. Mais ne vous inquiétez pas, il existe des critères clés à prendre en compte pour faire un choix éclairé.

Prenez le temps d’évaluer vos besoins et de comparer les différentes offres. Considérez la durée de l’indemnisation, le montant des mensualités prises en charge, le délai de carence, les conditions de souscription, et bien sûr, le coût de l’assurance. En fin de compte, la meilleure assurance est celle qui répond le mieux à vos besoins et à votre situation financière.

L’incidence du coût de l’assurance chômage prêt immobilier dans votre budget

Il est indéniable que souscrire une assurance chômage prêt immobilier est une démarche sage pour se prémunir contre une éventuelle perte d’emploi. Cependant, il convient de prendre en compte le coût de cette assurance dans l’élaboration de votre budget immobilier.

Le coût de l’assurance prêt immobilier est généralement calculé en pourcentage du montant emprunté et varie en fonction des garanties choisies et de votre profil d’emprunteur. Il peut représenter une part non négligeable de vos mensualités. Choisir une assurance offrant une garantie perte d’emploi peut donc augmenter vos mensualités, mais en contrepartie, vous apporter une sérénité financière en cas de coup dur.

Il ne faut pas oublier que le coût de l’assurance est également influencé par le délai de carence et le délai de franchise, qui peuvent impacter la rapidité de l’indemnisation en cas de perte d’emploi.

Il est donc essentiel de faire une comparaison minutieuse des différentes offres, en tenant compte du coût de l’assurance et des garanties proposées. N’hésitez pas à demander des devis à plusieurs assureurs et à utiliser des comparateurs en ligne pour vous aider dans votre choix.

Les démarches à suivre en cas de perte d’emploi

Si, malheureusement, vous perdez votre emploi après avoir souscrit une assurance chômage prêt immobilier, certaines démarches doivent être suivies pour bénéficier des garanties de votre contrat d’assurance.

En premier lieu, vous devez informer votre assureur de votre situation le plus rapidement possible. La plupart des assureurs exigent que cette déclaration soit faite dans un délai précis après la perte de l’emploi. Il est crucial de respecter ce délai pour éviter toute annulation de la garantie.

Ensuite, vous devrez prouver votre situation de chômage. Pour cela, il vous faudra fournir des documents tels que votre attestation de Pôle emploi et vos fiches de paie. Veillez à bien conserver tous ces documents, ils seront essentiels pour votre indemnisation.

Une fois ces démarches effectuées, et après le délai de carence, votre assureur devrait commencer à indemniser une partie de vos mensualités de prêt immobilier. Le montant et la durée de l’indemnisation dépendront des termes de votre contrat d’assurance.

Conclusion

L’assurance chômage prêt immobilier peut être un véritable filet de sécurité pour tout emprunteur craignant une perte d’emploi. En effet, elle permet de garantir le remboursement de votre crédit immobilier même en cas de perte de revenus. Cependant, il est crucial de bien comprendre le fonctionnement de cette assurance, ses conditions d’éligibilité, son coût et les démarches à suivre en cas de chômage.

Il est également fondamental de bien choisir son assurance en fonction de ses besoins et de sa situation personnelle. Le coût de l’assurance, le délai de carence, le montant de l’indemnisation et les conditions de souscription sont autant d’éléments à prendre en compte lors de la souscription.

En somme, si vous envisagez de souscrire un prêt immobilier, envisagez sérieusement de souscrire une assurance chômage. C’est un investissement qui pourrait s’avérer judicieux et vous apporter une tranquillité d’esprit non négligeable.

Je vous partage via ce blog mon expertise sur les assurances en tout genre. Bénéficiez de mon expertise accumulée au fil des années pour assurer votre famille, vos possessions et vous-même.