Lorsque vous souhaitez acheter un nouveau logement avant d’avoir vendu l’ancien, le prêt-relai peut être une solution idéale pour financer cet achat. Dans cet article, nous vous expliquons en détail comment fonctionne le prêt relais, quelles en sont les conditions, et comment il peut vous aider à réaliser votre projet immobilier en toute sérénité.

Sommaire

- 1 Qu’est-ce qu’un prêt relais et comment fonctionne-t-il ?

- 2 Les différentes formules de prêt relais

- 3 Les conditions d’octroi et les garanties

- 4 Les taux d’intérêt et les frais liés au prêt relais

- 5 Les alternatives au prêt relais

- 6 Les avantages et les inconvénients du prêt relais

- 7 Les conseils pour réussir votre prêt relais

- 8 Les erreurs à éviter avec un prêt relais

- 9 Conclusion

- 10 FAQ

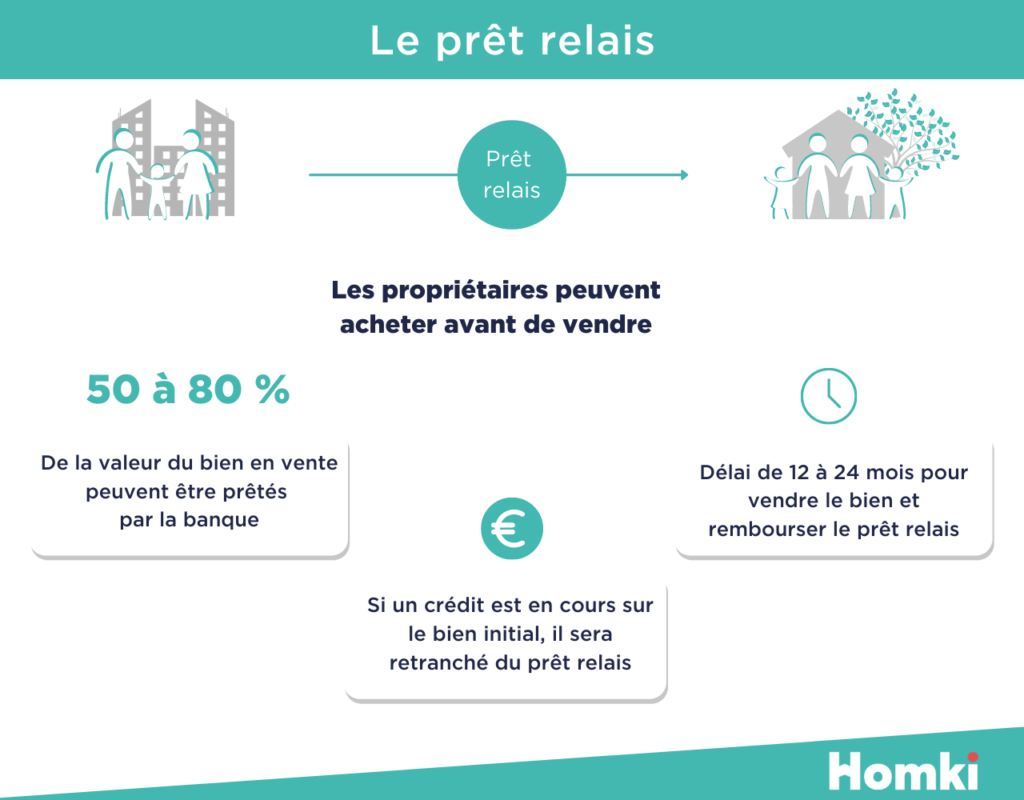

Qu’est-ce qu’un prêt relais et comment fonctionne-t-il ?

Le prêt relais est un crédit immobilier temporaire accordé par une banque pour financer l’achat d’un nouveau logement avant la vente de l’ancien. Il s’agit d’un financement qui permet de faire la transition entre l’ancien et le nouveau bien immobilier, sans attendre que l’ancien soit vendu.

Le prêt relais est généralement accordé pour une durée de 12 à 24 mois, et son montant est souvent limité à une certaine proportion de la valeur estimée de l’ancien logement et nécessite une assurance spécifique pour prêt relais. En effet, les banques prennent en compte la valeur du bien à vendre pour déterminer le montant qu’elles sont prêtes à vous accorder en prêt-relai.

Le remboursement du prêt relais intervient généralement lorsque la vente de l’ancien logement est effective. À ce moment, le montant de la vente est utilisé pour rembourser le prêt relais, et l’éventuelle différence est utilisée pour financer le nouveau logement.

Les différentes formules de prêt relais

Il existe plusieurs formules de prêt relais en fonction de votre situation et de vos besoins. Voici les principales :

Le prêt relais sec

Le prêt relais sec est accordé lorsque vous n’avez pas besoin d’un financement supplémentaire pour acheter votre nouveau logement. En d’autres termes, le montant de la vente de votre ancien logement suffit à couvrir l’achat du nouveau bien. Dans ce cas, la banque vous accorde un prêt relais correspondant à une partie de la valeur de l’ancien logement, et vous remboursez ce prêt lorsque la vente est effective.

Le prêt relais avec prêt complémentaire

Dans le cas où la vente de votre ancien logement ne suffit pas à financer l’achat du nouveau, la banque peut vous accorder un prêt relais associé à un prêt complémentaire. Ce dernier peut être un prêt immobilier classique à taux fixe ou variable, ou un prêt à taux zéro (PTZ) si vous êtes éligible.

Le prêt relais avec franchise totale

La franchise totale signifie que vous ne remboursez ni capital ni intérêts pendant la durée du prêt relais, jusqu’à la vente de votre ancien logement. Cette formule peut être intéressante pour éviter les doubles mensualités, mais elle peut entraîner un coût total plus élevé en raison des intérêts.

Les conditions d’octroi et les garanties

Les conditions d’octroi d’un prêt relais varient en fonction des banques et de votre situation financière. Toutefois, voici quelques critères généralement pris en compte :

- La valeur estimée de votre ancien logement : la banque se base sur cette estimation pour déterminer le montant du prêt relais qu’elle peut vous accorder. Il est donc essentiel de faire estimer votre bien par un professionnel.

- Votre capacité de remboursement : la banque analyse votre situation financière, vos revenus et vos charges, pour s’assurer que vous êtes en mesure de rembourser le prêt relais et éventuellement le prêt complémentaire.

- La garantie : pour sécuriser le prêt relais, les banques exigent généralement une garantie. Celle-ci peut être une hypothèque sur l’ancien logement ou une garantie par une société de cautionnement.

Les taux d’intérêt et les frais liés au prêt relais

Les taux d’intérêt d’un prêt relais varient en fonction des banques et des conditions du marché. Ils sont généralement plus élevés que pour un crédit immobilier classique, en raison du caractère temporaire et de la prise de risque liée à la vente de l’ancien logement.

En plus des intérêts, le prêt relais peut engendrer d’autres frais, tels que :

- Les frais de dossier : ces frais sont facturés par la banque pour l’étude et la mise en place du prêt relais.

- Les frais de garantie : ces frais varient en fonction du type de garantie choisie (hypothèque, caution…).

- Les frais de remboursement anticipé : si vous remboursez le prêt relais avant l’échéance prévue, la banque peut vous facturer des frais de remboursement anticipé.

- Les pénalités de non-vente : si vous ne parvenez pas à vendre votre ancien logement dans le délai prévu, la banque peut vous facturer des pénalités.

Les alternatives au prêt relais

Si le prêt relais ne vous convient pas ou si vous ne parvenez pas à obtenir un financement, sachez qu’il existe d’autres solutions pour financer l’achat de votre nouveau logement avant la vente de l’ancien :

- La vente à réméré : cette option consiste à vendre temporairement votre ancien logement à un investisseur, avec la possibilité de le racheter ultérieurement à un prix déterminé à l’avance. Cela vous permet de disposer des fonds nécessaires pour acheter votre nouveau logement, tout en conservant la possibilité de récupérer votre ancien bien.

- Le crédit in fine : ce type de crédit immobilier vous permet de ne rembourser que les intérêts pendant la durée du prêt, et de rembourser le capital en une seule fois à la fin du contrat. Cela peut être une solution pour éviter les doubles mensualités, à condition de disposer des fonds nécessaires pour rembourser le capital à l’échéance.

- La location avec option d’achat : cette formule vous permet de louer votre nouveau logement pendant une certaine période, avec la possibilité de l’acheter à l’issue de cette période. Cela vous laisse le temps de vendre votre ancien logement, sans avoir à contracter un prêt relais.

En conclusion, le prêt relais est une solution intéressante pour financer l’achat de votre nouvelle maison avant la vente de l’ancienne. Toutefois, il est essentiel d’étudier attentivement les différentes formules de prêt relais, ainsi que les alternatives, pour choisir la solution la mieux adaptée à votre situation et à vos besoins.

Les avantages et les inconvénients du prêt relais

Le prêt relais présente plusieurs avantages et inconvénients que vous devez prendre en compte pour déterminer s’il est adapté à votre situation et à vos besoins.

Avantages

- La flexibilité : le prêt relais vous permet d’acheter votre nouveau logement avant la vente de l’ancien, sans attendre d’avoir les fonds nécessaires. Cela vous donne plus de temps pour trouver le bien idéal et négocier le prix.

- La sérénité : avec un prêt relais, vous n’avez pas à vous soucier de vendre votre ancien logement dans l’urgence. Vous pouvez prendre le temps de chercher un acheteur et de vendre au meilleur prix.

- La simplification : en optant pour un prêt relais avec prêt complémentaire, vous n’avez qu’un seul interlocuteur pour l’ensemble de votre financement, ce qui simplifie vos démarches et votre suivi.

Inconvénients

- Le coût : le prêt relais présente des taux d’intérêt souvent plus élevés que pour un crédit immobilier classique, ce qui peut engendrer un surcoût. De plus, il peut y avoir des frais supplémentaires, tels que les frais de dossier, de garantie, de remboursement anticipé ou de pénalités de non-vente.

- Le risque : si vous ne parvenez pas à vendre votre ancien logement dans le délai prévu, vous devrez rembourser le prêt relais et vous pourriez vous retrouver en difficulté financière.

- La pression : même si le prêt relais vous offre plus de temps pour vendre votre ancien logement, il peut être stressant de devoir gérer à la fois l’achat du nouveau bien et la vente de l’ancien.

Les conseils pour réussir votre prêt relais

Pour mettre toutes les chances de votre côté et réussir votre prêt relais, suivez ces conseils :

- Faites estimer votre ancien logement par un professionnel pour obtenir une valeur réaliste et rassurer la banque sur le montant du prêt relais.

- Préparez un dossier solide pour votre demande de prêt relais, en rassemblant tous les documents nécessaires sur votre situation financière, professionnelle et personnelle.

- Comparez les offres de différentes banques pour trouver le prêt relais le plus avantageux en termes de taux d’intérêt, de frais et de conditions.

- Négociez les conditions de votre prêt relais auprès de la banque, notamment la durée, le montant, les garanties et les frais.

- Mettez en place une stratégie de vente efficace pour votre ancien logement, en fixant un prix attractif, en réalisant des travaux si nécessaire et en faisant appel à un agent immobilier compétent.

Les erreurs à éviter avec un prêt relais

Pour éviter les pièges et les erreurs liées au prêt relais, soyez attentif à ces points :

- Ne surestimez pas la valeur de votre ancien logement : une estimation trop élevée peut retarder la vente et mettre en péril votre prêt relais.

- Ne sous-estimez pas la durée de vente de votre ancien logement : prévoyez un délai suffisant pour trouver un acheteur et vendre au meilleur prix.

- Ne négligez pas les frais liés au prêt relais, qui peuvent alourdir le coût total de votre financement.

- Ne vous précipitez pas pour acheter votre nouveau logement : prenez le temps de bien choisir le bien et de négocier le prix, pour ne pas vous retrouver en difficulté financière.

- Ne vous engagez pas dans un prêt relais si vous n’êtes pas sûr de pouvoir rembourser dans les délais prévus : explorez les alternatives, comme la vente à réméré, le crédit in fine ou la location avec option d’achat.

Conclusion

Le prêt relais est une solution intéressante pour vous aider à acheter votre nouvelle maison avant la vente de l’ancienne. Cependant, il est important de peser les avantages et les inconvénients, de bien choisir la formule de prêt relais adaptée à votre situation et de suivre les conseils pour réussir votre projet immobilier. N’hésitez pas à consulter un professionnel pour vous accompagner dans vos démarches et vous aider à trouver le financement le plus adapté à vos besoins.

FAQ

Qu’est-ce qu’un prêt relais ?

Un prêt relais est un type de prêt qui permet à un particulier qui souhaite acheter une nouvelle maison de bénéficier d’un crédit le temps que sa maison actuelle se vende.

Quels sont les avantages d’un prêt relais ?

Les avantages d’un prêt relais sont nombreux. Il vous permet de financer l’achat de votre nouvelle maison sans avoir à attendre que votre logement actuel soit vendu. De plus, le taux d’intérêt est généralement moins élevé qu’un emprunt classique et les frais de dossier sont réduits ou inexistants.

Comment obtenir un prêt relais ?

Pour obtenir un prêt relais, vous devrez contacter une banque ou un organisme financier et leur expliquer la raison pour laquelle vous souhaitez bénéficier d’un tel emprunt. Vous devrez alors fournir des documents et informations sur votre situation financière et sur votre logement actuel et futur. Une fois tous les documents fournis, vous serez notifié par la banque ou l’organisme financier si votre demande a été acceptée.

Quel est le montant maximum pouvant être octroyé par un prêt relais ?

Le montant maximum que vous pouvez obtenir avec un prêt relais varie en fonction de votre situation et du type d’emprunt que vous envisagez. Dans la plupart des cas, le montant maximum peut être jusqu’à 80% de la valeur estimée de votre logement actuel.

Combien de temps faut-il pour obtenir un prêt relais ?

Le temps nécessaire pour obtenir un prêt relais dépend de plusieurs facteurs, notamment du type d’emprunt et de la banque ou organisme financier choisi. En général, le temps entre l’envoi de votre demande et l’acceptation peut prendre entre une semaine et un mois.

Je vous partage via ce blog mon expertise sur les assurances en tout genre. Bénéficiez de mon expertise accumulée au fil des années pour assurer votre famille, vos possessions et vous-même.