Vous avez décidé d’investir dans l’immobilier et souhaitez souscrire un prêt in fine pour financer votre projet ? Il est essentiel de bien comprendre le fonctionnement de ce type de crédit et de l’assurance qui l’accompagne. Dans cet article, nous aborderons les caractéristiques spécifiques de l’assurance de prêt in fine et ses avantages, ainsi que les éléments à prendre en compte lors de la souscription.

Sommaire

- 1 En quoi consiste le prêt in fine ?

- 2 Comment vous assurer dans le cadre d’un prêt in fine ?

- 3 Les avantages fiscaux de l’assurance de prêt in fine

- 4 Choisir l’assurance de prêt in fine adaptée à vos besoins

- 5 Les alternatives à l’assurance de prêt in fine

- 6 L’importance de l’accompagnement d’un professionnel

- 7 Conclusion

- 8 FAQ

- 8.1 1. qu’est-ce qu’une assurance de prêt in fine ?

- 8.2 2. quels sont les avantages de l’assurance de prêt in fine ?

- 8.3 3. est-ce que je peux souscrire à une assurance de prêt in fine si je suis un bon payeur?

- 8.4 4. quelles sont les conditions pour obtenir une assurance de prêt in fine ?

- 8.5 5. y a-t-il des frais supplémentaires à payer pour une assurance de prêt in fine ?

En quoi consiste le prêt in fine ?

Vous vous demandez ce qu’est le prêt in fine ? Pas de panique, nous vous expliquons ce type de crédit.

Le prêt in fine est souvent utilisé dans le cadre de l’investissement locatif ou de l’achat d’une résidence secondaire. Dans ce crédit immobilier, vous ne remboursez pas le capital dans un premier temps. En effet, vos mensualités sont composées uniquement des intérêts liés au prêt in fine et des cotisations d’assurance. Ce type de fonctionnement permet de diminuer le montant de vos impôts.

Pour mieux comprendre le prêt in fine, voici un tableau comparatif avec le prêt amortissable :

| Prêt amortissable classique | Prêt in fine |

|

|

Les 3 points à retenir

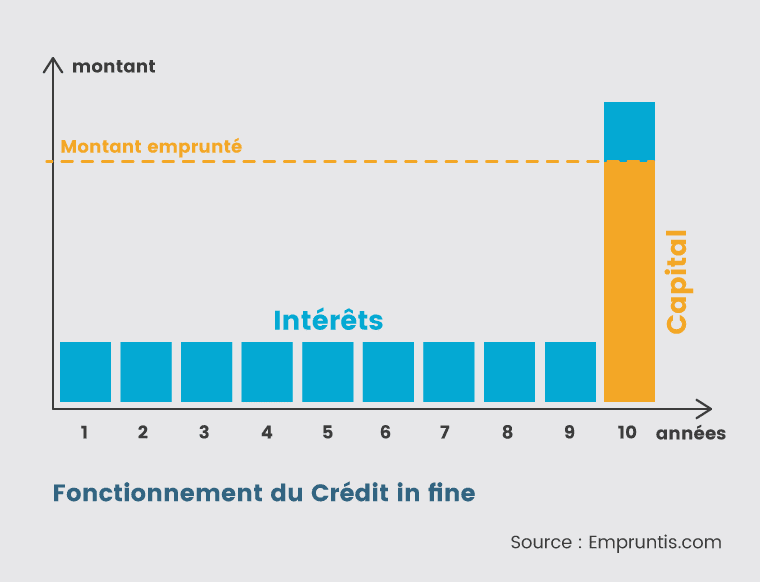

Un prêt in fine est un type de crédit immobilier particulier qui se distingue du prêt amortissable classique par son mode de remboursement. Dans le cadre d’un prêt in fine, l’emprunteur ne rembourse que les intérêts pendant la durée du crédit et rembourse le capital emprunté en une seule fois à l’échéance du prêt. Ce type de prêt est généralement plus intéressant lorsque les taux sont bas que depuis qu’ils subissent une forte remontée. En effet, le taux de votre crédit aura un impact plus grand sur le coût total que pour un crédit classique.

Ce type de financement est généralement utilisé pour des investissements immobiliers locatifs ou pour des résidences secondaires. Il permet à l’emprunteur de bénéficier d’une trésorerie importante et d’une charge mensuelle de remboursement plus faible, puisque seuls les intérêts sont à régler chaque mois.

En contrepartie, le coût total du crédit est généralement plus élevé, car les intérêts s’appliquent sur la totalité du capital emprunté pendant toute la durée de l’emprunt. Il est donc important de bien évaluer la rentabilité de votre investissement avant de vous engager dans un prêt in fine.

Comment vous assurer dans le cadre d’un prêt in fine ?

Comme pour tout prêt immobilier, il est vivement recommandé de souscrire une assurance emprunteur. Elle vous protège, vous et votre famille, en cas de coup dur vous affectant : décès, accident sur le lieu de travail, invalidité….

L’assurance de prêt in fine : garantir le remboursement du capital à l’échéance

Souscrire une assurance de prêt est indispensable pour obtenir un crédit immobilier, que ce soit un prêt amortissable ou un prêt in fine. L’assurance de prêt a pour objectif de protéger l’emprunteur et la banque en cas d’impossibilité de rembourser le prêt.

Dans le cas d’un prêt in fine, l’assurance joue un rôle encore plus crucial, car le remboursement du capital intervient en une seule fois à la fin du contrat. Ainsi, en cas de décès, d’invalidité ou de perte totale et irréversible d’autonomie (PTIA) de l’emprunteur, l’assurance doit garantir le remboursement du capital emprunté.

Les taux d’assurance pour prêt in fine sont généralement plus élevés que les assurances standards. Ceci est facilement compréhensible car le risque pris par l’assurance est plus élevé, ce risque est donc impacté sur votre taux. Dans le cas d’un prêt classique de 20 ans, si un accident arrive au bout de 10 ans :

- Pour un prêt normal, vous aurez déjà remboursé la moitié du capital

- Pour un prêt in fine, le montant à rembourser n’a pas évolué.

Les garanties de l’assurance de prêt in fine

Les garanties de l’assurance de prêt in fine sont similaires à celles d’une assurance de prêt classique. Elles comprennent généralement :

- La garantie décès : en cas de décès de l’emprunteur, l’assurance prend en charge le remboursement du capital restant dû à la banque.

- La garantie PTIA : en cas de perte totale et irréversible d’autonomie, l’assurance rembourse le capital restant dû.

- La garantie invalidité : en cas d’invalidité entraînant une incapacité de travail, l’assurance prend en charge le remboursement du capital, selon un pourcentage défini dans le contrat.

- La garantie incapacité temporaire de travail (ITT) : en cas d’arrêt de travail temporaire, l’assurance rembourse les échéances du prêt pendant la durée de l’incapacité.

- La garantie perte d’emploi : en cas de chômage involontaire, l’assurance prend en charge tout ou partie des échéances du prêt pendant une période déterminée.

Il est important de bien vérifier les garanties proposées par l’assurance de prêt in fine et de les adapter à votre situation personnelle et professionnelle.

Les avantages fiscaux de l’assurance de prêt in fine

L’un des atouts majeurs réside dans les avantages fiscaux qu’elle offre. En effet, les intérêts d’emprunt et les cotisations d’assurance sont déductibles des revenus fonciers perçus grâce à l’investissement locatif.

Ainsi, l’emprunteur peut réduire son imposition sur les loyers perçus en déduisant les intérêts et les cotisations d’assurance de prêt in fine. Cette déduction fiscale est particulièrement intéressante pour les investisseurs soumis à une fiscalité élevée.

Choisir l’assurance de prêt in fine adaptée à vos besoins

Comme pour toute assurance de prêt, il est essentiel de comparer les différentes offres pour trouver celle qui correspond le mieux à vos besoins et à votre profil. Voici quelques éléments à prendre en compte lors de votre comparaison :

- Les garanties proposées : vérifiez que les garanties offertes par l’assurance couvrent tous les risques que vous souhaitez couvrir.

- Le coût de l’assurance : comparez les tarifs des différentes assurances pour trouver la meilleure offre. N’oubliez pas de prendre en compte les frais annexes, tels que les frais de dossier ou les frais de gestion.

- Les conditions de souscription : certaines assurances de prêt in fine imposent des conditions d’âge ou de santé. Assurez-vous que vous êtes éligible à l’offre qui vous intéresse.

- La souplesse du contrat : privilégiez les assurances qui permettent de moduler les garanties en cours de contrat, en fonction de l’évolution de votre situation personnelle ou professionnelle.

Enfin, n’hésitez pas à solliciter l’aide d’un courtier en assurance pour vous accompagner dans votre choix. Ce professionnel pourra vous aider à déterminer le niveau de garanties adapté à vos besoins et à négocier les meilleures conditions auprès des compagnies d’assurance.

Les alternatives à l’assurance de prêt in fine

Si l’assurance de prêt in fine présente de nombreux avantages, il existe également d’autres solutions pour garantir le remboursement du capital emprunté en cas de défaillance de l’emprunteur. Parmi elles, on retrouve notamment :

- L’assurance vie : en souscrivant une assurance vie, l’emprunteur peut désigner la banque prêteuse comme bénéficiaire du capital en cas de décès. Ainsi, le capital emprunté sera remboursé directement, sans passer par l’assurance de prêt. Cependant, cette option nécessite de bien prévoir le montant de la couverture pour éviter un remboursement partiel du capital en cas de décès.

- La caution solidaire : dans le cadre d’un prêt immobilier, il est possible de faire appel à un tiers (un proche ou une entreprise spécialisée) pour se porter caution du remboursement du capital. En cas de défaillance, la caution devra rembourser le capital restant dû à la banque. Cette solution peut être intéressante si l’emprunteur ne souhaite pas souscrire d’assurance de prêt in fine, mais elle nécessite de trouver une personne ou une entreprise prête à s’engager sur le remboursement du capital.

- Le nantissement d’un bien : il est également possible de nantir un bien immobilier ou un placement financier en garantie du remboursement du prêt in fine. En cas de défaillance de l’emprunteur, la banque pourra se saisir du bien ou du placement pour le vendre et rembourser le capital emprunté. Cette solution peut être intéressante si l’emprunteur dispose d’un patrimoine suffisant pour garantir le remboursement du prêt, mais elle expose le bien nanti à une saisie en cas de défaillance.

Il convient de peser les avantages et les inconvénients de ces différentes solutions en fonction de votre situation personnelle, financière et patrimoniale.

L’importance de l’accompagnement d’un professionnel

Souscrire un prêt in fine et choisir l’assurance de prêt adaptée à vos besoins requiert une certaine expertise et une bonne connaissance du marché de l’immobilier et des produits financiers. C’est pourquoi il est vivement recommandé de faire appel à un professionnel, tel qu’un courtier en prêt pour vous accompagner dans vos démarches.

Un courtier en prêt immobilier pourra vous conseiller sur le type de prêt le plus adapté à votre projet (prêt amortissable, prêt in fine, prêt relais…), négocier les meilleures conditions de financement auprès des banques et vous orienter vers les solutions d’assurance les plus pertinentes.

De même, un courtier en assurance pourra vous aider à trouver l’assurance emprunteur la plus adaptée à votre profil et à votre projet immobilier, en tenant compte de vos besoins en termes de garanties, de coût et de flexibilité.

En faisant appel à un professionnel, vous maximisez vos chances de réussir votre investissement immobilier et de bénéficier des meilleures conditions pour votre prêt in fine et votre assurance de prêt.

Conclusion

Le prêt in fine est une solution de financement intéressante pour les investissements immobiliers locatifs ou les résidences secondaires, grâce à sa trésorerie importante et ses avantages fiscaux. Cependant, il est primordial de bien choisir l’assurance de prêt qui accompagne ce type de crédit, afin de garantir le remboursement du capital emprunté en cas de défaillance de l’emprunteur.

En comparant les offres d’assurance de prêt in fine, en tenant compte des garanties, du coût et des conditions de souscription, et en sollicitant l’aide d’un professionnel, vous pourrez protéger au mieux votre investissement immobilier et bénéficier des meilleures conditions pour votre prêt in fine.

FAQ

1. qu’est-ce qu’une assurance de prêt in fine ?

L’assurance de prêt in fine est un produit d’assurance emprunteur qui permet de rembourser ses mensualités sans avoir à payer le capital restant dû à la fin du prêt. Les mensualités sont composées d’un capital remboursé par tranches et d’un montant versé pour l’assurance.

2. quels sont les avantages de l’assurance de prêt in fine ?

L’assurance de prêt in fine offre une plus grande flexibilité financière, car elle permet aux mensualités de rester constantes tout au long de la durée du prêt. De plus, elle n’exige pas le paiement du capital restant dû à la fin du prêt et peut être un bon moyen pour les emprunteurs qui ne seraient pas en mesure de le faire.

3. est-ce que je peux souscrire à une assurance de prêt in fine si je suis un bon payeur?

Oui, vous pouvez souscrire à une assurance de prêt in fine si vous êtes un bon payeur. Il est important de comprendre que cette assurance couvre principalement le risque qu’un emprunteur ne puisse pas rembourser son prêt en cas d’incapacité temporaire ou permanente (décès, invalidité, etc. ).

4. quelles sont les conditions pour obtenir une assurance de prêt in fine ?

Les conditions pour obtenir une assurance de prêt in fine varient selon les organismes financiers, mais généralement, il faut être âgé entre 18 et 65 ans et remplir certaines conditions liées au profil des emprunteurs (situation financière, professionnelle, etc. ). De plus, certaines compagnies d’assurances exigent que le bénéficiaire soit en excellente santé.

5. y a-t-il des frais supplémentaires à payer pour une assurance de prêt in fine ?

Oui, il y a des frais supplémentaires à payer pour une assurance de prêt in fine. Ces frais peuvent inclure des frais administratifs et le coût des couvertures supplémentaires choisies par l’emprunteur (invalidité temporaire ou permanente, décès).

Je vous partage via ce blog mon expertise sur les assurances en tout genre. Bénéficiez de mon expertise accumulée au fil des années pour assurer votre famille, vos possessions et vous-même.